Gwarancje de minimis z Krajowego Funduszu Gwarancyjnego

Gwarancja de minimis ma na celu poprawę dostępu do finansowania dla firm z sektora MŚP. Nie jest to dotacja pieniężna, więc nie rodzi żadnych skutków podatkowych dla przedsiębiorcy. Jest to pomoc publiczna, w ramach której Bank Gospodarstwa Krajowego udziela mikro-, małemu i średniemu przedsiębiorcy gwarancji, jako zabezpieczenia spłaty kredytu obrotowego lub inwestycyjnego.

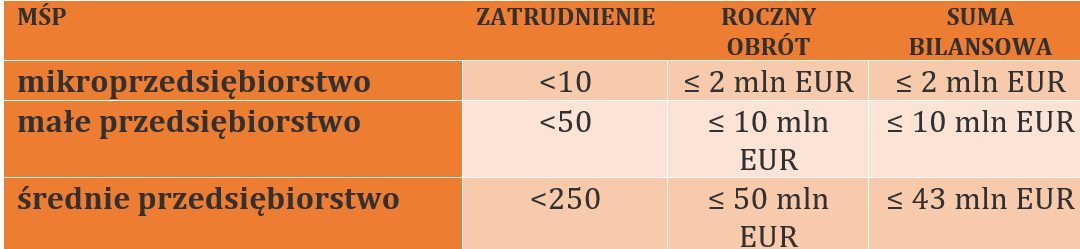

Dla kogo gwarancja de minimis?

Gwarancja de minimis przeznaczona jest dla MŚP, którzy są rezydentami, czyli mają miejsce zamieszkania do celów podatkowych w Polsce.

Na jaki cel udzielana jest gwarancja de minimis?

Gwarancją mogą być objęte:

- nowe kredyty obrotowe (nieodnawialne, odnawialne, w tym także kredyty w rachunku bieżącym),

- istniejące kredyty obrotowe (nieodnawialne, odnawialne, w tym także kredyty w rachunku bieżącym) np. w przypadku podwyższania kwoty kredytu, odnawiania zaangażowania na kolejny okres kredytowania,

- kredyty inwestycyjne na finansowanie przedsięwzięć inwestycyjnych, np.:

- zakup samochodów, maszyn, urządzeń,

- budowę, rozbudowę, nadbudowę czy modernizację obiektów związanych z działalnością gospodarczą.

Jakie wprowadzono zmiany w de minimis wobec COVID-19?

W celu zmniejszenia skutków pandemii coronawirusa, rząd wprowadził zmiany zasad obejmowania kredytów gwarancjami de minimis, tj:

- zwiększył zakres gwarancji do 80% kwoty kredytu,

- zrezygnował z prowizji za udzielenie gwarancji,

- wydłużył maksymalny okres gwarancji dla kredytu obrotowego z 27 do 39 miesięcy.

Zmiany te, z możliwością ich przedłużenia, będą obowiązywać do 31 grudnia 2020 r.

Jakie warunki musi spełnić przedsiębiorca?

Aby skorzystać z gwarancji de minimis, przedsiębiorca na dzień 1 lutego 2020 roku nie może mieć zaległości wobec ZUS/KRUS i urzędu skarbowego.

Gdzie można złożyć wniosek o pomoc de minimis?

Przedsiębiorca może zgłosić się o gwarancję de minimis do banków kredytujących, współpracujących z BGK.

Co stanowi zabezpieczenie gwarancji?

Zabezpieczeniem gwarancji na rzecz BGK jest weksel własny In blanco kredytobiorcy.

Dlaczego warto uzyskać pomoc de minimis?

Pomoc de minimis posiada wiele zalet:

- całą procedura przyznania gwarancji de minimis BGK prowadzi bank kredytujący;

- o kredyt może się starać również przedsiębiorca z krótkim stażem, bez historii kredytowej i bez dostatecznych własnych zabezpieczeń;

- do oceny zdolności kredytowej wystarczą standardowe dokumenty wymagane przez bank (minimum formalności);

- przedsiębiorca ponosi niskie koszty ustanowienia zabezpieczenia kredytu i nie płaci prowizji za udzielenie gwarancji.

Więcej artykułów poradnikowych dla samozatrudnionych oraz małych i średnich przedsiębiorców związanych z prowadzeniem biznesu podczas pandemii COVID-19 publikujemy na Blogu Biura Rachunkowego AFK Centrum Obsługi Biznesu z Wrocławia – tutaj.