Przesunięty termin zatwierdzenia sprawozdania finansowego za 2019 rok

Aby zapobiec ekonomicznym skutkom pandemii coronawirusa COVID-19, niektóre terminy zawarte w ustawie o rachunkowości zostały przedłużone przez ustawodawcę, m.in. wydłużono terminy dotyczące sprawozdawczości finansowej.

Do kiedy należy zatwierdzić sprawozdanie za ubiegły rok?

Zgodnie z art. 45 ust. 1 ustawy o rachunkowości z dnia 29 września 1994 roku (Dz.U.1994 Nr 121 poz. 591) sprawozdanie finansowe sporządza się na dzień zamknięcia ksiąg rachunkowych. Gdy spojrzymy do art. 12 ust. 2 ustawy o rachunkowości dowiemy się, że księgi rachunkowe zamyka się na dzień kończący rok obrotowy. W przypadku jednostki, która kontynuuje swoją działalność ostateczne zamknięcie ksiąg rachunkowych powinno nastąpić najpóźniej w ciągu 15 dni od dnia zatwierdzenia sprawozdania finansowego za dzień obrotowy (art. 12 ust. 4 ustawy o rachunkowości.). Z kolei z treści art. 52 ust. 1 ustawy o rachunkowości wynika, że sporządzenie sprawozdania finansowego powinno nastąpić nie później niż w ciągu 3 miesięcy od dnia bilansowego, w którym jednostka sporządziła sprawozdanie finansowe. Następnie, zgodnie z art. 53 ust. 1 ustawy o rachunkowości roczne sprawozdanie finansowe podlega zatwierdzeniu przez organ zatwierdzający, nie później jednak niż 6 miesięcy od dnia bilansowego.

Zatem w przypadku jednostek, w których rok obrotowy pokrywa się z rokiem kalendarzowym i dzień bilansowy przypadał 31 grudnia, powinny one sporządzić i podpisać sprawozdanie finansowe nie później niż do końca marca następnego roku a następnie zatwierdzić je do 30 czerwca tego samego roku.

Nowy termin zatwierdzenia sprawozdania finansowego za 2019 rok

Wyjątkowo w tym roku Minister Finansów, ze względu na panującą pandemię COVID-19, zmienił terminy dotyczące m.in. sporządzenia, zatwierdzenia, udostępnienia i przekazania do właściwego rejestru lub organu rocznych sprawozdań finansowych. Dnia 31 marca 2020 roku wydał Rozporządzenie w sprawie określenia innych terminów wypełniania obowiązków w zakresie ewidencji oraz w zakresie sporządzenia, zatwierdzenia, udostępnienia i przekazania do właściwego rejestru, jednostki lub organu sprawozdań lub informacji (Dz. U. poz. 570).

Zgodnie z przytoczonym wyżej rozporządzeniem termin zatwierdzenia sprawozdania finansowego za 2019 rok został odroczony do 30 września 2020 r.

Pozostałe przesunięcia terminów określonych w ustawie o rachunkowości

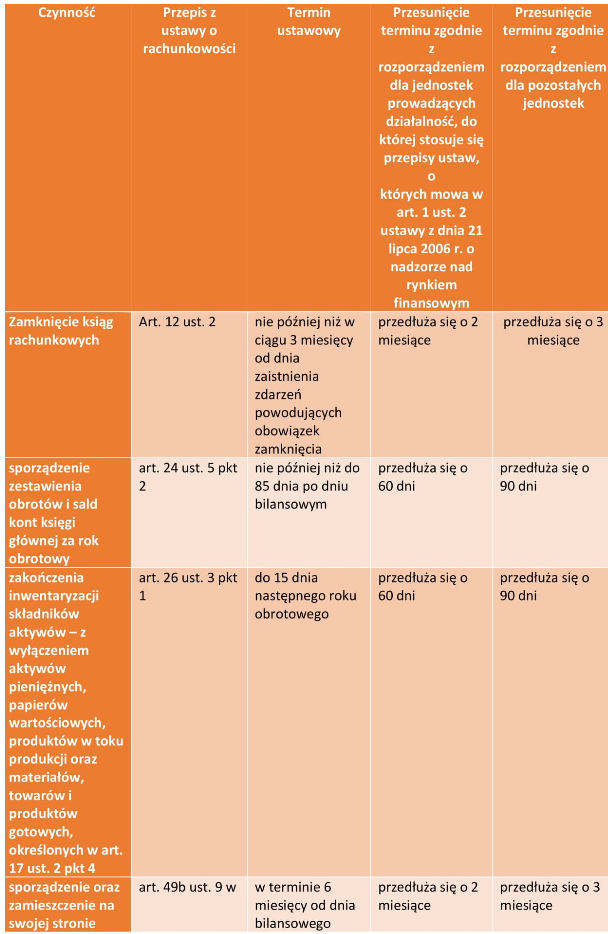

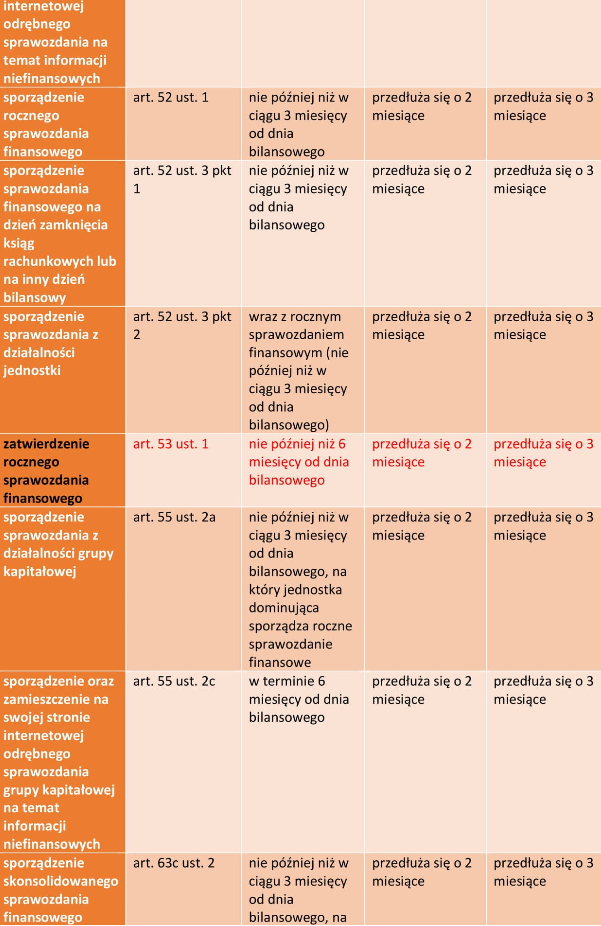

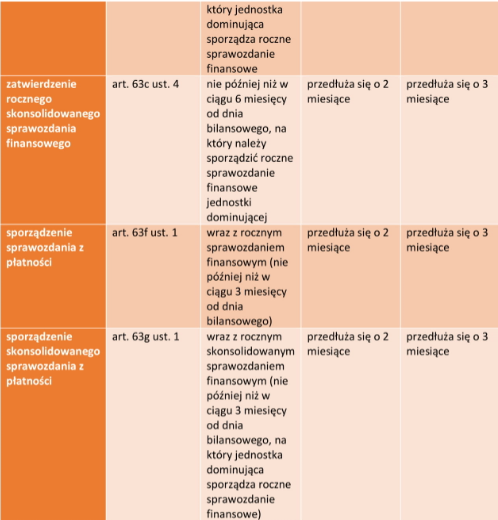

Przesunięcia terminów określonych w ustawie o rachunkowości dokonane na podstawie Rozporządzenia Ministra Finansów z 2020 roku prezentuje poniższa tabela*:

* Zmiany mają zastosowanie do obowiązków dotyczących roku obrotowego kończącego się po dniu 29 września 2019 r., jednak nie później niż w dniu 30 kwietnia 2020 r., których termin wykonania nie upłynął przed dniem 31 marca 2020 r.

Więcej artykułów poradnikowych dla przedsiębiorców publikujemy na Blogu Biura Rachunkowego AFK Centrum Obsługi Biznesu z Wrocławia – tutaj.