Wykaz towarów i usług do oznaczenia kodem GTU w nowym JPK_VAT

Od 1 października zaczną obowiązywać nowe zasady składania przez przedsiębiorców informacji w zakresie dotychczasowych deklaracji VAT oraz plików JPK_VAT. Pierwsze nowe pliki JPK_VAT za miesiąc październik 2020 r. trzeba będzie przesłać do 25 listopada przy pomocy nowego narzędzia udostępnionego przez Ministerstwo Finansów. Oznacza to, że podatnik już od 1 października będzie musiał zweryfikować swoją sprzedaż pod kątem jej przynależności do jednej z trzynastu grup towarowo-usługowych (GTU).

Terminy przesyłania nowego pliku JPK_VAT

Nowy plik JPK_VAT przesyłany będzie w dotychczasowych terminach przewidzianych dla składania deklaracji VAT-7/VAT-7K oraz przesyłania obecnych plików JPK-VAT. Oznacza to, że podatnicy składający obecnie deklaracje miesięczne VAT-7 będą składali nowy plik JPK_VAT w okresach miesięcznych (JPK_VAT7K). Natomiast podatnicy składający deklaracje VAT-7 w okresach kwartalnych, za pierwszy i drugi miesiąc kwartału, będą przesyłać nowe pliki JPK_VAT jedynie w części ewidencyjnej, a za ostatni miesiąc kwartału w pełnym zakresie (JPK_VAT7M).

Kody GTU – oznaczenia stosowane do ewidencji sprzedaży

Zamiast deklaracji VAT-7 i pliku JPK do Urzędu Skarbowego będzie wysyłany plik JPK_VAT, który oprócz części deklaracyjnej będzie posiadał również część ewidencyjną stanowiącą odbicie danych o zakupach i sprzedaży zawartych w ewidencjach VAT. Ewidencja sprzedaży będzie zawierać oznaczenia niektórych dokumentów i transakcji oraz oznaczenia identyfikujące dostawy niektórych towarów i świadczonych usług (kody GTU). Kody te obejmą wyłącznie sprzedawców, gdyż dotyczą faktur przychodowych.

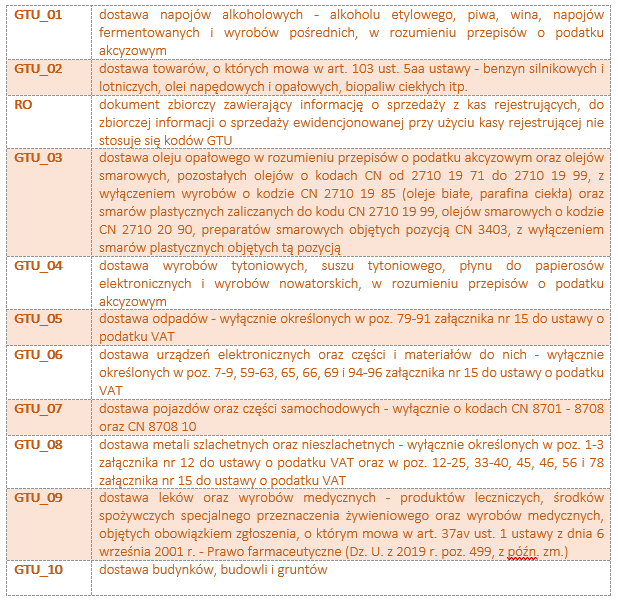

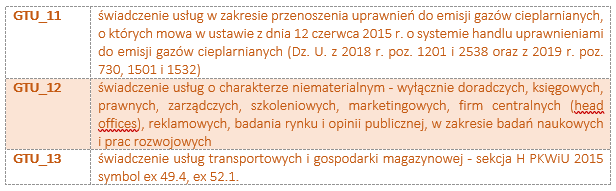

Kody GTU – Towary

Kody GTU – Usługi

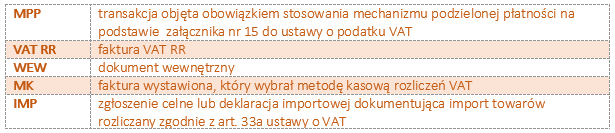

Oznaczenie dokumentu sprzedaży

![]()

![]()

Oznaczenie rodzaju transakcji

![]()

![]()

Kod GTU na fakturze

Podatnicy nie muszą na fakturze sprzedaży informować do jakiej grupy GTU należy transakcja. Jest to informacja, którą wystawiający fakturę kieruje do Urzędu Skarbowego w pliku JPK_VAT. Należy wskazać, że nie jest to jednak zabronione, a podanie na fakturze numeru GTU nie będzie błędem, zarówno gdy będzie to numer prawidłowy, jak i podany błędnie. Informacja o GTU nie podlega korekcie, jest to tzw. inna informacja na dokumencie.

Nabywca towaru lub usługi nie określa GTU transakcji i nie musi ich raportować w pliku JPK_VAT. Jeżeli dostawca wykazał na fakturze GTU – nabywca nie musi żądać od dostawcy faktury korygującej lub nie musi sam wystawiać noty korygującej.

Oznaczenia stosowane do ewidencji zakupów

Nowe narzędzia do wysyłki JPK_VAT

Z końcem miesiąca września Ministerstwo Finansów wyłączy dotychczas funkcjonującą bramkę REST API oraz interfejs e-bramka JPK_VAT (mikro JPK). Nadal dostępna będzie natomiast usługa pobrania UPO za pośrednictwem weryfikacji statusu dokumentu w API oraz poprzez odpowiednią stronę internetową.

Do wysyłki pliku JPK_VAT zostaną udostępnione nowe narzędzia:

- pod adresem finanse.mf.gov.pl/pl/pp/jpk zostanie uruchomiona nowa bramka REST API, przez którą będzie można przesyłać JPK_VAT autoryzowany podpisem kwalifikowanym, profilem zaufanym lub danymi autoryzującymi

- poprawność JPK_VAT będzie można sprawdzić przed jego wysyłką w środowisku testowym, które będzie udostępnione pod adresem https://test-e-dokumenty.mf.gov.pl:443/swagger/docs/3.1

- MF udostępni aplikacje umożliwiające przygotowanie i wysyłkę pliku JPK_VAT:

- e-mikrofirma – aplikacja webowa (będzie działać przez przeglądarkę internetową), umożliwi obsługę JPK_V7K i JPK_V7M, a także JPK_FA (na wypadek, gdy zażąda go US)

- Klient JPK_WEB – aplikacja webowa, umożliwi obsługę JPK_V7K i JPK_V7M

- formularz interaktywny – edytowalny formularz, który zastąpi dotychczasowy plik CSV, dzięki formularzowi będzie można zobaczyć wypełniony plik JPK w formacie XML w formie PDF.

Autor:

Renata Bednarska

Samodzielna Księgowa

Więcej artykułów z zakresu finansów i biznesu znajdziesz na naszym Blogu – tutaj.

Serdecznie zapraszamy do lektury.

AFK Centrum Obsługi Biznesu – Twoje Biuro Rachunkowe Wrocław.